IPO新观察|从A股“折戟”到港股“重启”,“宠食界富士康”福贝宠物能否如愿

2026-06-04 · jiebianyou.com

6月1日,上海福贝宠物用品股份有限公司(简称:福贝宠物)向港交所递交上市申请, 国金证券 (香港)为独家保荐人。福贝宠物成立于2005年4月,是一家宠物食品生产制造商,这并非公司首次叩响资本市场的大门——从2021年A股主板申报,到2023年“撤单”并遭上交所监管警示,再到如今转战港股,福贝宠物的上市之路堪称一波三折。 “宠食界富士康”的标签曾让福贝宠物风光

6月1日,上海福贝宠物用品股份有限公司(简称:福贝宠物)向港交所递交上市申请, 国金证券 (香港)为独家保荐人。福贝宠物成立于2005年4月,是一家宠物食品生产制造商,这并非公司首次叩响资本市场的大门——从2021年A股主板申报,到2023年“撤单”并遭上交所监管警示,再到如今转战港股,福贝宠物的上市之路堪称一波三折。

“宠食界富士康”的标签曾让福贝宠物风光无限,但最新招股说明书揭示的却是一张喜忧参半的答卷:行业排名第二的市场地位背后,是营收连续三年卡在10亿元关口、2025年净利润大幅下滑的尴尬;ODM代工业务稳步扩张的同时,自有品牌比乐的营收却持续下滑……

根据弗若斯特沙利文的资料,按2025年收入计,福贝宠物在中国宠物食品第三方制造行业(包括ODM及OEM服务提供商)中排名第二,市场份额为5.3%,同时在中国宠物主粮第三方制造行业中排名第二,市场份额为8.5%;按2025年零售额计,福贝宠物的主力品牌比乐(Bi Le)是中国第十大本土宠物食品品牌、第九大本土宠物主粮品牌及第五大本土宠物狗主粮品牌。

然而,行业地位与财务表现之间,却存在一道刺眼的裂痕。

招股说明书显示,2023年至2025年,福贝宠物的营业收入分别约为10.46亿元、10.33亿元、10.21亿元,连续三年不增反降;同期,公司的净利润分别约为1.64亿元、1.64亿元、9823.5万元,2025年净利润同比大幅下滑;净利润率从2024年的15.9%滑落至2025年的9.6%,毛利率从2024年的37.9%下滑至2025年的31.6%。

“我们的毛利率由2024年的37.9%下降至2025年的31.6%,主要由于我们的新生产基地投产,生产成本增加,导致宠物主粮的毛利率有所下降。”福贝宠物解释称。

相比之下,A股宠物食品板块的六大上市公司在2025年的整体业绩表现是: 乖宝宠物 与 天元宠物 实现了营收、净利双增; 中宠股份 、 源飞宠物 、 路斯股份 陷入“增收不增利”困境; 佩蒂股份 则出现营收与净利双双下滑。

其中,2025年,乖宝宠物实现营业收入约67.69亿元,同比增长29.06%;归属于上市公司股东的净利润约6.73亿元,同比增长7.75%。乖宝宠物董事长秦华指出,自有品牌营收基数持续扩大,2025年自有品牌营收增长率保持在40%以上,全年自有品牌营收增至近50亿元,占公司营收比重提升至73%以上,成为公司发展的核心引擎。

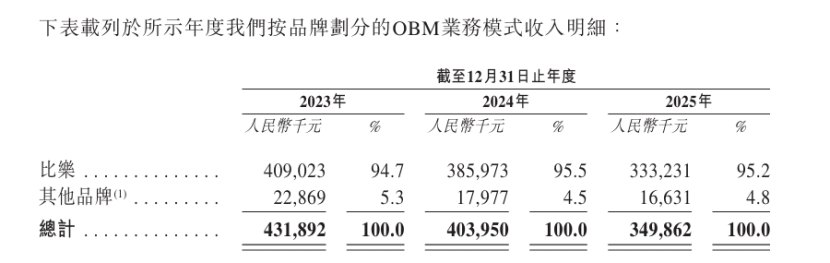

福贝宠物也有自有品牌比乐,而比乐的业绩表现同样不如人意,其在2023年至2025年期间的收入持续下滑。

招股说明书显示,福贝宠物已从一家以ODM模式为主的企业,发展成为集成ODM(原始设计制造商,负责设计与制造,产品最终以第三方品牌销售)及OBM(原品牌制造商,制造并销售自有品牌产品)模式的市场参与者。

2023年至2025年,福贝宠物ODM模式的收入分别约为6.13亿元、6.25亿元、6.3亿元,分别占各年总收入的58.6%、60.4%及61.7%;同期,公司OBM模式下的收入分别约为4.32亿元、4.04亿元、3.5亿元,分别占各年总收入的41.3%、39.1%及34.3%。

福贝宠物销售及营销开支攀升,研发开支却在下滑

业绩“失速”的同时,福贝宠物的销售及营销开支持续攀升。

2023年至2025年,福贝宠物的销售及营销开支分别约为1.05亿元、1.19亿元、1.33亿元。

当然,这在行业内并不罕见。国内宠物食品赛道正陷入激烈厮杀。随着国内外资本加速涌入,品牌林立、同质化严重、中低端市场价格战频发,企业获客成本持续攀升。

为了应对市场竞争,各家公司用于宣传推广、销售服务等的销售费用被推高。反映在财报中,2025年,六家A股宠物食品企业的销售费用呈现“五增一微降”的格局。整体来看,六家公司2025年的销售费用合计约28.44亿元。

其中,乖宝宠物以15.27亿元的销售费用占据了六家公司2025年的销售费用总额的半壁江山。面对44.79%的同比增幅,乖宝宠物表示:“报告期内,随着公司自有品牌、直销渠道收入增长,占比提升,相应的业务推广费及销售服务费增长;公司实施长期绩效考核激励机制,薪酬有所增长。”

中国宠物行业虽起步较晚,却展现出独特的增长能力:从代工生产到自主品牌创新,从基础用品到高端医疗,本土企业正通过技术革新与模式迭代,重塑市场格局。

根据弗若斯特沙利文的资料,按零售额计,中国宠物主粮行业的市场规模由2020年的484亿元增长至2025年的742亿元,2020年至2025年的复合年增长率为8.9%,预计在未来五年将继续以10.9%的复合年增长率增长。福贝宠物主要在中国宠物食品行业与国内外品牌竞争,并面临与该等竞争相关的若干风险。“如果我们无法与现有及新竞争对手进行有效竞争,我们的客户群、市场份额及销量可能会受到重大不利影响。”福贝宠物表示。

为了保持竞争力并支持公司业务的进一步发展,福贝宠物持续进行投资以改进及开发产品。然而,数据显示,公司的研发开支在下滑。2023年至2025年,福贝宠物的研发开支分别约为0.24亿元、0.15亿元、0.12亿元。

本次赴港上市,福贝宠物计划将募集到的资金用于全球销售网络扩张、品牌建设及市场推广;用于生产线及生产设备升级;用于产品研发及创新;用于潜在投资、收购及战略合作;用于营运资金及一般企业用途。

福贝宠物的港股IPO,是一家老牌宠物食品企业在增长瓶颈期的艰难突围。它既有“中国第二大宠物食品第三方制造商”的行业地位,也有营收停滞、利润骤降的现实困境;它既看到了宠物经济蓬勃发展的时代红利,也承受着同行借助资本力量飞速扩张的竞争压力。